АЁОїРЧ ПјШАЧб НТАшИІ РЇЧи СЄКЮПЁМДТ 'АЁОїЛѓМгАјСІ' ПЭ 'СѕПЉММ АњММЦЏЗЪСІЕЕ' ЕюРЛ ХыЧи БтОїРЧ ММКЮДуРЛ СйПЉСжАэ РжДй. СѕПЉММ АњММЦЏЗЪСІЕЕДТ Й§РЮЛчОїРкПЁАдИИ ЧиДчЕЧСіИИ АЁОїЛѓМгАјСІДТ АГРЮЛчОїРк, Й§РЮЛчОїРк И№ЕЮ АЁДЩЧЯДй.

АЁОїЛѓМгАјСІОзРЧ АшЛъАњ ПфАЧ БзИЎАэ ЛчШФАќИЎДТ ОюЖЛАд ЧиОпЧЯДТСі ЛьЦьКИРк.

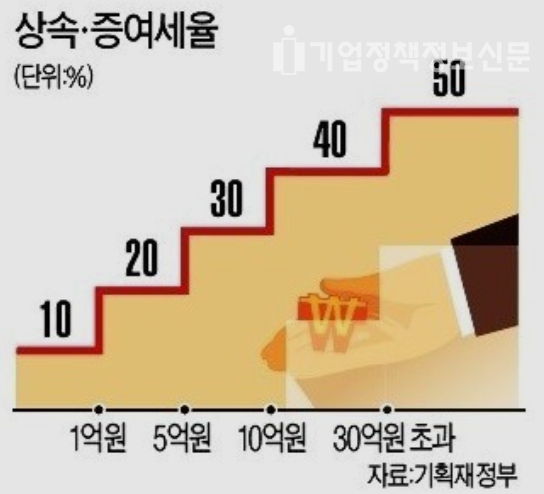

1) АЁОїЛѓМгАјСІОзРЧ ЧбЕЕ

АЁОїЛѓМгАјСІОзРК АЁОїЛѓМгРчЛъАЁОзРИЗЮ УжДы 500ОяПјРЬ ЧбЕЕРЬДй. ЧЯСіИИ ЧЧЛѓМгРЮРЧ АЁОїПЕРЇБтАЃПЁ ЕћЖѓ ЛѓМгАјСІ ЧбЕЕОзРЬ ДйИЃДй.

- 10Гт РЬЛѓ : 200ОяПј

- 20Гт РЬЛѓ : 300ОяПј

- 30Гт РЬЛѓ 500ОяПј

2) АЁОїЛѓМгАјСІОзРЧ АшЛъ

- АГРЮАЁОї : ЛѓМгРчЛъ Сп АЁОїПЁ СїСЂ ЛчПыЕЧДТ ХфСі, АЧУрЙА, БтАшРхФЁ Ею ЛчОїПы РкЛъРЧ АЁОзПЁМ ЧиДч РкЛъПЁ ДуКИЕШ УЄЙЋОзРЛ ЛЋ АЁОз

- Й§РЮАЁОї : ЛѓМгРчЛъ Сп АЁОїПЁ ЧиДчЧЯДТ Й§РЮРЧ СжНФ, УтРкСіКаРИЗЮ ЛчОїЙЋАќ РкЛъКёРВРК СІПм

- Й§РЮБтОї АЁОїЛѓМгРчЛъ = ЛѓСѕЙ§Лѓ СжНФЦђАЁОз X [1-(ЛчОїЙЋАќ РкЛъАЁОз/УбРкЛъАЁОз]

- ЛчОїЙЋАќРкЛъ(ЛѓМгАГНУРЯ ЧіРч)

· Й§РЮММЙ§ СІ55СЖРЧ2(КёЛчОїПы ХфСі Ею)ПЁ ЧиДчЧЯДТ РкЛъ

· Й§РЮММЙ§ СІ49СЖ(ОїЙЋЙЋАќРкЛъ) Йз ХИРЮПЁАд РгДыЧЯАэ РжДТ КЮЕПЛъ

· Й§РЮММЙ§ НУЧрЗЩ СІ61СЖ СІ1Чз СІ2ШЃ(ДыПЉБн)ПЁ ЧиДчЧЯДТ РкЛъ

· АњДйКИРЏ ЧіБн(ЛѓМгАГНУРЯ СїРќ 5АГ ЛчОїПЌЕЕ ИЛ ЦђБе ЧіБн КИРЏОзРЧ 150% УЪАњ)

3) АЁОїПфАЧ

АЁОїПфАЧ Сп АЁРх УМХЉЧиОп Чв ЛчЧзРК КАЧЅПЁ ЕћИЅ ОїСОРЛ СжЕШ ЛчОїРИЗЮ ПЕРЇЧЯИщМ РкЛъУбОзРЬ 5УЕОяПј ЙЬИИРЬАХГЊ ЛѓМгАГНУРЯРЧ СїРќ 3АГ МвЕцММ АњММБтАЃ ЖЧДТ Й§РЮММ ЛчОїПЌЕЕРЧ ИХУтОзРЧ ЦђБеБнОзРЬ 3УЕОяПј ЙЬИИПЁ ЧиДчЧЯДТСіРЧ ПЉКЮРЬДй.

4) ЧЧЛѓМгРЮ ПфАЧ

- СпМвБтОї ЖЧДТ СпАпБтОїРЧ УжДыСжСж ЕюРЮ АцПьЗЮМ ЧЧЛѓМгРЮАњ БзРЧ ЦЏМіАќАшРЮ СжНФ ЕюРЛ ЧеЧЯПЉ ЧиДч БтОїРЧ ЙпЧрСжНФ УбМі ЕюРЧ 100КаРЧ 50 РЬЛѓРЛ (ЛѓРхБтОїРК 100КаРЧ 30) 10Гт РЬЛѓ АшМгЧЯПЉ КИРЏЧв АЭ

- ЛѓМгРЯ ЧіРч АЁОїПЁ СОЛчЧЯСі ОЪОЦЕЕ ДыЧЅРЬЛчЗЮ 10ГтАЃ РчСїЧпАХГЊ ЛѓМгАГНУРЯЗЮКЮХЭ МвБоЧЯПЉ 10Гт Сп 5Гт РЬЛѓРЧ БтАЃ, АЁОїПЕРЇ БтАЃРЧ 50%РЬЛѓРЧ БтАЃРЛ ДыЧЅРЬЛчЗЮ РчСїЧЯДТ АцПь ОюДРЧЯГЊЖѓЕЕ ЧиДчЧв АцПь

5) ЛѓМгРЮРЧ ПфАЧ

- ЛѓМгАГНУРЯ ЧіРч 18ММ РЬЛѓРЯ АЭ

- ЛѓМгАГНУРЯ РќПЁ 2Гт РЬЛѓ СїСЂ АЁОїПЁ СОЛчЧЯАэ ЛѓМгММ АњММЧЅСи НХАэБтЧбБюСі РгПјРИЗЮ УыРгЧЯАэ, ЛѓМгММ НХАэ БтЧбКЮХЭ 2Гт РЬГЛПЁ ДыЧЅРЬЛч ЕюРИЗЮ УыРгЧв АЭ

6) ЛчШФАќИЎ

- ЧиДч АЁОїПы РкЛъРЧ 20%РЬЛѓРЛ УГКаЧб АцПь

- ЧиДч ЛѓМгРЮРЬ ДыЧЅРЬЛч ЕюРИЗЮ СОЛчЧЯСі ОЦДЯЧЯАХГЊ СжЕШ ОїСОРЛ КЏАцЧЯДТ АцПь

- ЧиДч АЁОїРЛ 1Гт РЬЛѓ ШоОїЧЯАХГЊ ЦѓОїЧЯДТ АцПь

- СжНФ ЕюРЛ ЛѓМгЙоРК ЛѓМгРЮРЧ СіКаРЬ АЈМвЕШ АцПь

- АЂ МвЕцММ АњММБтАЃ ЖЧДТ Й§РЮММ ЛчОїПЌЕЕРЧ СЄБдСї БйЗЮРк МіРЧ ЦђБеРЬ БтСиАэПы РЮПјРЧ 80%ПЁ ЙЬДоЧЯДТ АцПь

АЁОїНТАшЖѕ БтОїРЧ ЕПСњМКРЛ РЏСіЧЯИщМ АцПЕРкРЧ УЂОїСЄНХАњ ГыЧЯПьАЁ ШФАшРкПЁАд РќДоЕЧДТ АЭРИЗЮ АЁОїРЮЛгИИ ОЦДЯЖѓ СЄКЮПЁМЕЕ ПјШАЧб АЁОїНТАшИІ СпПфЧЯАд Л§АЂЧбДй. РЬПЁ АЁОїЛѓМгАјСІ ПЊНУ ЛчШФАќИЎИІ ПЯШЧЯПЉ ОїСО РЏСі ПфАЧРЛ ЧуПыЧЯДТ ЙќРЇИІ ШЎДыЧЯАэ РкЛъ УГКаРЧ ЧуПыЙќРЇИІ ШЎДыЧЯДТ Ею АЁОїЛѓМгАјСІ СІЕЕРЧ ШАПыРЛ БЧРхЧЯАэ РжДй. БйЗЮРкРЧ ЦЧДм БтСиЕЕ КЏАцЧЯПЉ С§ЧрРЧ КЮДуРЛ АцАЈЧЯАэ РжДй.

СѕПЉММАњММЦЏЗЪСІЕЕПЭ АЁОїЛѓМгАјСІРЧ ШАПыРК АЁОїНТАшПЁ ЧйНЩРћРЮ Р§ММРќЗЋРЬЙЧЗЮ ДыЧЅРЬЛчРЧ ГЊРЬАЁ АэЗЩШАЁ ЕЧОњДйИщ ЧЪМіЗЮ УМХЉЧиОп Чв БтОїАцПЕРЧ ЧйНЩЛчОШРЬДй.

НХЛѓП БтРк 262262@kotera.or.kr

<РњРлБЧРк © БтОїСЄУЅСЄКИНХЙЎ, ЙЋДм РќРч Йз РчЙшЦї БнСі>